153-7670-8880

2022转眼就到年底了!很多老板和财务人员又要面对一个老大难问题:跨年发票。今年的发票明年还能用吗?有隐患吗?税前扣除及会计处理怎么操作?来吧,我们一起了解下!

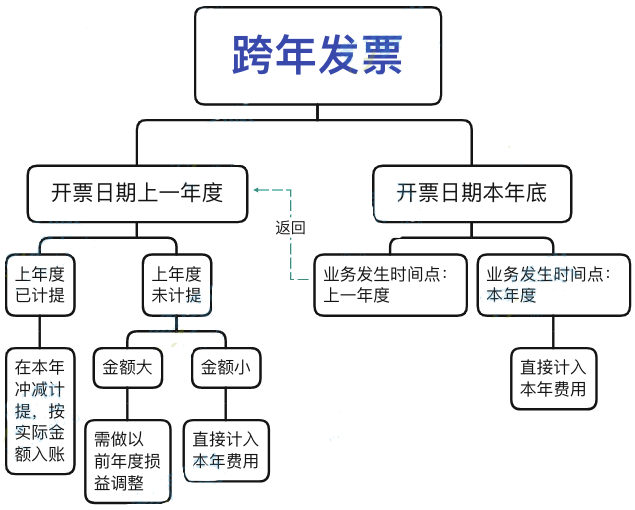

虽然理论很简单,还是权责发生制。还是应该入到上年,但是上年都结账了,怎么入账呢?这就用上了“以前年度损益”这个科目(小企业会计准则不用)。通过这个科目核算分录虽然是做到2022年的,但是不影响2022年的利润,因为“以前年度损益调整”是不计入利润表的,直接结转到“利润分配-未分配利润”里面去了。 A、账务处理 2022年暂估入账 借:管理费用-差旅费 2万元 贷:其他应付款 2万元 2023报账,红字冲原分录 借:管理费用-差旅费 2万元(红字) 贷:其他应付款 2万元(红字) 报销发票记账 借:管理费用 2万元 贷:银行存款/现金 2万元 2023年2月员工报销年前的差旅费2万元,属于资产负债表日后调整事项。 B、日后账务调整 借:以前年度损益调整 2万元 贷:其他应付款 2万元 计算多缴纳的企业所得税 借:应交税费-应交所得税 0.5万元 贷:以前年度损益调整 0.5万元 结转时 借:利润分配-未分配利润 2万元 贷:以前年度损益调整 2万元 所谓追补扣除,就是到费用所属期去调整纳税申报表,把这笔费用扣在当期,而追补扣除的期限是五年。 总结 与其苦于如何处理跨年发票,最好的办法莫过于从源头治理,避免或者减少产生跨年发票,财务对内讲究的是按程序办事,对外也要立规矩!要做到: 1.要求员工及时报销不得拖延; 2.要求公司合作商及时开票,定期清查发票未到位企业并做好催收工作; 3.账务处理遵循权责发生制,发生费用就入账,汇算清缴做好纳税调整,保证账面不出错。 而对于跨年发票的会计处理,可以用一张图来总结下:

订单提交后,10分钟内,我们将安排工作人员和您联系!

青岛德辉财税事务所股份有限公司

联系人:杨经理

热线:153-7670-8880

QQ:1276761188

地址:青岛市西海岸新区西海岸路英轩世贸中心蛙声一片新经济区413室